Date de création : 15/06/2018

Angela, 48 ans, a toujours été d’un naturel prévoyant.

Lorsqu’elle a acheté son deux-pièces en plein centre-ville de Luxembourg, elle a avant tout pensé à ses enfants. « Ça me rassurait de savoir qu’ils n’allaient pas être endettés s’il nous arrivait quelque chose », confie-t-elle.

Pour financer leur appartement, Angela et son mari avaient sollicité un prêt de 700 000 euros. La banque leur a donné son accord à la condition de souscrire une assurance solde restant dû couvrant le montant total du prêt.

Il s’agit d’une assurance temporaire, limitée à la durée du remboursement. Le capital versé en cas de décès correspond au solde de l’emprunt.

« Cette assurance nous permet de dormir sur nos deux oreilles. S’il nous arrivait quelque chose de dramatique, comme un décès ou un accident qui nous empêcherait de travailler, l’assurance prendrait le relais pour payer les mensualités de notre prêt», explique Angela.

Alejandro a lui aussi préféré acquérir son logement à Luxembourg.

Sa banque a exigé une assurance couvrant 100% du capital emprunté. « Ce capital diminue tous les ans en fonction des remboursements que nous avons déjà réalisés », explique-t-il.

Calculée au cas par cas, la prime d’assurance prend en compte le montant du prêt (plus le capital à assurer est élevé, plus la prime augmente), le taux d’intérêt et la durée de l’emprunt.

Les compagnies évaluent également le risque de décès : âge de(s) assuré(s), état de santé, profession, pratique de sports à risque…

« Nous avions le choix de payer une prime unique que nous avons incluse dans le montant du prêt ou de payer des primes annuelles. Nous avons opté pour la prime unique car elle nous permettait de la déduire de nos impôts et revenait également moins chère », conseille Alejandro.

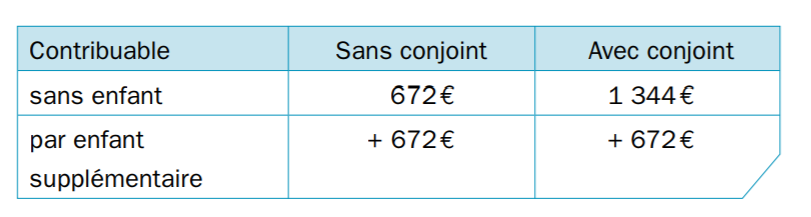

Impôts : une prime fiscalement déductible

Les primes d’assurance solde restant dû sont déductibles des impôts sur le revenu jusqu’à un plafond de 672 euros annuels et le double si vous êtes marié ou par enfant supplémentaire.

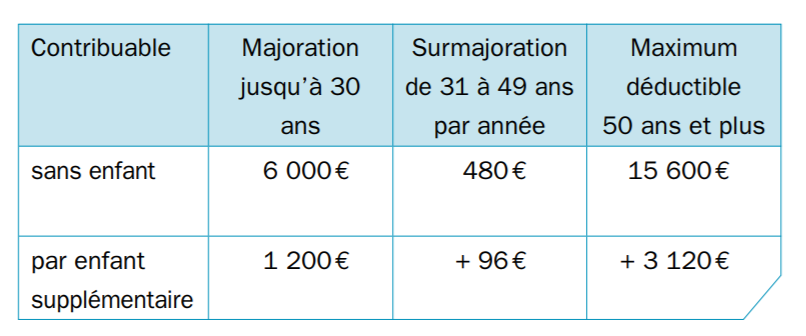

En cas de paiement par prime unique, le plafond annuel déductible augmente.

L’Administration des Contributions Directes du gouvernement du Grand-Duché propose des exemples de calcul de la déduction fiscale de la prime unique. Pour plus d’informations, n’hésitez pas à consulter le guide des impôts 2021 du Luxembourg !

Une protection disponible auprès de votre assureur

Ces assurances solde restant dû sont proposées par les banques dans le cadre d’un package global autour de votre projet immobilier.

Sachez pourtant que la banque ne peut pas exiger que cette assurance soit contractée auprès d’eux.

Comparez également les prix qui peuvent s’avérer plus avantageux auprès de professionnels de l’assurance.