Erstellungsdatum 15/06/2018

Angela, 48 Jahre, war schon immer vorausschauend. Beim Kauf ihrer Zweizimmerwohnung mitten in der Luxemburger Innenstadt dachte sie vor allem an ihre Kinder.

„Es war beruhigend, zu wissen, dass unsere Schulden nicht an sie übergehen würden, falls uns etwas zustößt“, bekennt sie. Für die Finanzierung ihrer Wohnung hatten Angela und ihr Mann ein Darlehen über 700.000 € beantragt.

Dieses wurde ihnen von der Bank unter der Voraussetzung gewährt, dass sie eine Restschuldversicherung über den gesamten Darlehensbetrag abschlossen.

Es handelt sich um eine befristete Versicherung, die durch die Rückzahlungsdauer begrenzt wird.

Die im Todesfall ausgezahlte Versicherungssumme entspricht der Restschuld des Darlehens.

„Dank dieser Versicherung können wir ganz ohne Sorge sein.

Sollte uns ein echtes Unglück zustoßen, etwa dass wir versterben oder aufgrund eines Unfalls arbeitsunfähig werden, so würde die Versicherung einspringen und die restlichen Monatsraten unseres Darlehens übernehmen“, erläutert Angela.

Auch Alejandro ist seit Kurzem stolzer Besitzer eines Eigenheims in Luxemburg.

Seine Bank hat eine Versicherung von ihm verlangt, die die Darlehenssumme zu 100 % deckt. „Dieser Betrag verringert sich jedes Jahr in Abhängigkeit von unseren bereits getätigten Rückzahlungen“, erklärt er.

Die jeweils individuell berechnete Prämie trägt dem Darlehensbetrag (je höher der zu versichernde Betrag, umso höher die Prämie), dem Zinssatz und der Darlehensdauer Rechnung.

Auch das Todesfallrisiko wird von den Versicherungsunternehmen bewertet.

So spielen das Alter des (oder der) Versicherten und sein Gesundheitszustand, aber auch sein Beruf oder die Ausübung gefährlicher Sportarten eine Rolle.

„Wir hatten die Wahl zwischen der Zahlung einer einmaligen Prämie, die bei uns zum Darlehensbetrag hinzugerechnet wurde, oder jährlichen Prämien. Wir haben uns für die Einmalprämie entschieden, da wir diese von unseren Steuern abziehen konnten und sie auch günstiger war“, verrät Alejandro.

Prämie mit Steuervorteil

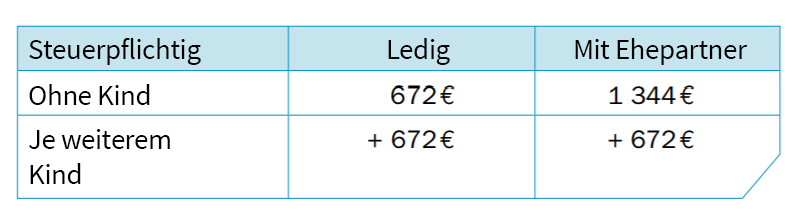

Die Prämien für Restschuldversicherungen sind bis in Höhe von jährlich 672 € von der Einkommensteuer absetzbar . Dieser Höchstbetrag verdoppelt sich für Verheiratete sowie mit jedem weiteren Kind.

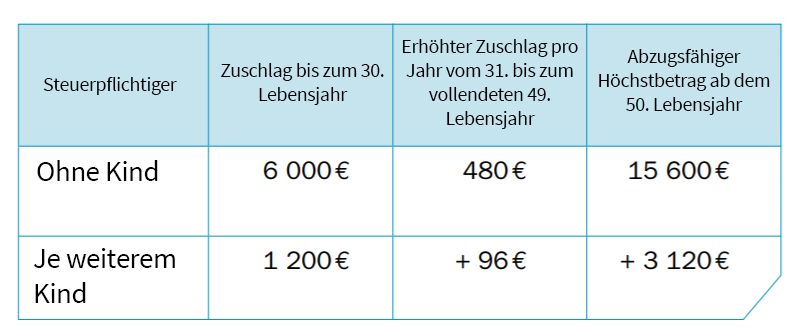

Im Fall der Zahlung einer Einmalprämie erhöht sich die jährliche Obergrenze.

Die Steuerverwaltung der Regierung des Großherzogtums stellt Beispielrechnungen zum Steuerabzug der Einmalprämie zur Verfügung. Nähere Informationen finden Sie im Steuerleitfaden 2021 des Großherzogtums Luxemburg!

Ein Versicherungsschutz, den auch Ihr Versicherer anbietet

Diese Restschuldversicherungen werden von den Banken im Rahmen eines Gesamtpakets rund um den Immobilienerwerb angeboten.

Beachten Sie jedoch, dass Ihnen die Bank nicht vorschreiben kann, dass Sie diese Versicherung bei ihr abschließen.

Auch bei den Kosten lohnt es sich, genauer hinzusehen, denn nicht selten erweisen sich die Produkte traditioneller Versicherer als preisgünstiger.