Date de création : 15/10/2018

De nouveaux droits pour les indépendants et professions libérales

Ces prestations n’étaient en effet jusqu’à présent accessibles qu’aux seuls salariés. Par souci d’égalité, le Grand-Duché a voté la loi du 1er août 2018.

Agréés au préalable par l’Inspection générale de la sécurité sociale (IGSS), ces nouveaux régimes sont proposés par un promoteur, c’est-à-dire un regroupement professionnel d’indépendants, un assureur ou encore un gestionnaire de fonds de pension.

Pourquoi cette nouvelle loi ?

Le système de pension au Luxembourg est aujourd’hui sous pression et la sécurité sociale sera prochainement confrontée au vieillissement de la population et à toute une série de conséquences.

L’extension de cette possibilité d’épargne aux Indépendants et professions libérales est une des réformes introduites par le Gouvernement afin de sensibiliser les contribuables à se constituer une épargne retraite complémentaire.

Pour rappel, le système de retraite luxembourgeois repose sur trois piliers : le premier étant la pension légale, le second le régime complémentaire de pension proposés aux salariés et désormais aux indépendants et professions libérales et le troisième correspondant à l’épargne privée (Assurance prévoyance vieillesse / Article 111Bis LIR, …)

« Je suis bien conscient que ma pension légale ne sera pas suffisante pour me permettre de préserver mon niveau de vie actuel. Je suis ainsi très satisfait de cette nouvelle loi qui me donne la possibilité de constituer pour ma retraite un capital à des conditions avantageuses. Au même titre que de nombreux salariés au Luxembourg » s’enthousiasme Benjamin, avocat spécialisé en droit de la famille.

Une solution attractive si on dispose d’une capacité d’épargne

N’oublions pas que le RCPI est avant tout une solution d’épargne retraite à laquelle le législateur a offert le cadre idéal : flexibilité du produit, attrait fiscal. Cependant, comme toutes les solutions retraites, il ne faut pas omettre que l’épargne sera disponible qu’au moment de la retraite.

Mais lorsque l’on s’intéresse d’un peu plus près au produit, on s’aperçoit vite des nombreux atouts. La solution est flexible et s’adapte parfaitement à la vie d’un indépendant : revenu fluctuant selon les années, flexibilité des versements, peu de temps à consacrer à l’administratif…

« J’ai commencé à me renseigner auprès des acteurs de l’assurance présents au Grand-Duché, explique Maria, kinésithérapeute. Je suis agréablement surprise de la flexibilité dans des produits proposés, adaptés aux besoins des indépendants qui peuvent être très différents les uns des autres. »

Vous préférez opter pour des versements fixes ou complémentaires ? Vous n’avez pas peur de prendre des risques pour obtenir de meilleurs rendements ou préférez un investissement sécurisé ?

Un volet fiscal plus que favorable

Comme pour les salariés, la loi prévoit de faire bénéficier les indépendants et professions libérales d’avantages fiscaux.

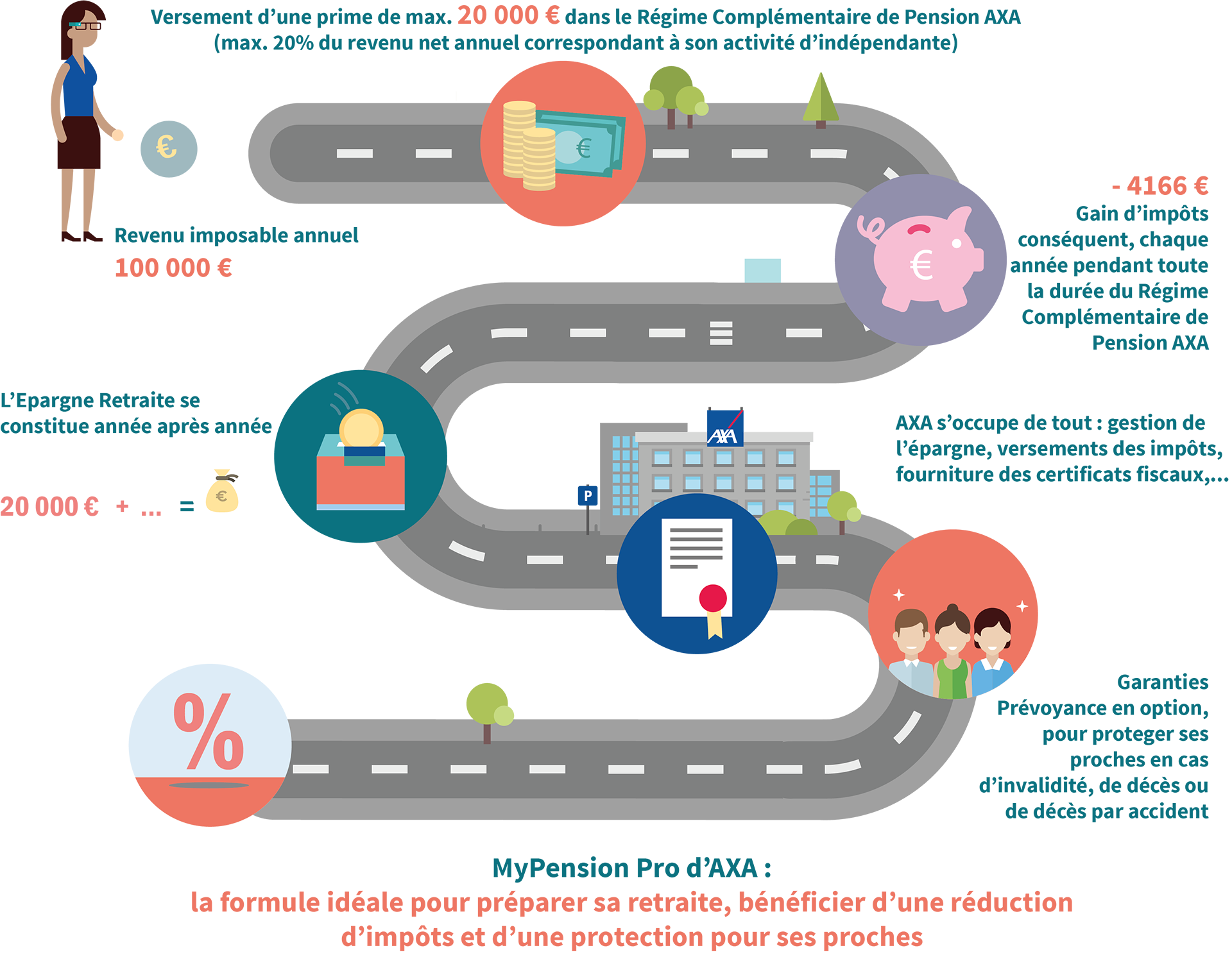

La prime payée par l’Affilié et affectée au financement du Plan Retraite est déductible fiscalement en tant que Dépense Spéciale à hauteur de 20% du revenu annuel imposable.

Un impôt libératoire est à payer sur chaque prime mais en contrepartie pas de taxation à la sortie !

Une taxation forfaitaire de 20% (au lieu de par exemple 42% d’imposition au taux marginal) représente un avantage fiscal notable et ceci sur chaque versement. Le montant du capital que vous toucherez au moment de votre départ à la retraite ne sera plus soumis à l’impôt sur le revenu au Luxembourg.

Seule la cotisation sociale à l’assurance dépendance (actuellement 1,4%) restera due et sera déduite lors du versement de la prestation retraite.

Produit complet, le Régime Complémentaire de Pension permet aussi la protection des proches en cas de coup dur

Les personnes qui travaillent à leur propre compte sont très souvent la source principale de revenu de leur foyer. Il est ainsi important pour eux de ne pas négliger la protection de leurs proches en cas d’aléa de la vie.

C’est souvent un devoir pour eux que d’anticiper un accident, un décès ou une invalidité les contraignant à réduire leur activité professionnelle.

Les Régimes complémentaires de pension proposent en plus des prestations retraite, des garanties complémentaires pour permettre aux familles de conserver leur qualité de vie en cas. Ces primes sont par ailleurs fiscalement déductibles et sans limite.

« Ce plan de pension complémentaire va me permettre de profiter pleinement de ma future retraite. Je protège ma famille et je fais des économies en payant moins d’impôts. Voilà une réforme que j’attendais depuis longtemps ! » conclut Catherine, architecte au Grand-Duché.

C’est plus simple avec un exemple :

Contactez un professionnel du secteur