Wie lassen sich Versicherungsprämien über die Steuererklärung absetzen?

Sie sind erst neulich nach Luxemburg gezogen? Dann haben Sie bestimmt die ein oder andere Frage zur Steuererklärung. Zu beachten ist, dass Sie bestimmte Versicherungsprämien von Ihren Steuern absetzen können. Mehr erfahren Sie in diesem Artikel.

Autor AXA LuxembourgErstellungsdatum 05/11/2024

Wie Sie wissen, werden Steuern in Luxemburg an der Quelle erhoben. Aus diesem Grund entscheiden sich viele Beschäftigte dazu, keine Steuererklärung abzugeben, erklärt Frank Touvier, AXA-Agent und Spezialist für steuerlich absetzbare Produkte:

„Viele Menschen haben eine regelrechte Abneigung gegenüber administrativen Formalitäten. Und denken sich: Da die Steuerbeträge ja bereits bezahlt sind, setze ich mich lieber nicht länger mit dem Thema auseinander“, stellt der Versicherer fest.

Tatsächlich besteht für Ledige mit einem Jahresnettoeinkommen unterhalb von 100.000 € in Luxemburg keine Pflicht, eine Steuererklärung auszufüllen. In welchen Fällen lohnt es sich also, eine Steuererklärung abzugeben? Sofern Sie das ein oder andere Spar- oder Versicherungsprodukt abgeschlossen haben, können Sie mit der Abgabe einer Steuererklärung oft richtig Geld sparen.

03/08/26

In welchen Fällen muss die Steuererklärung in Luxemburg abgegeben werden?

Die Abgabe der Steuererklärung ist nicht immer vorgeschrieben, wenn man in Luxemburg lebt. Auch wenn sie freiwillig ist, können Sie mit der Steuererkl…

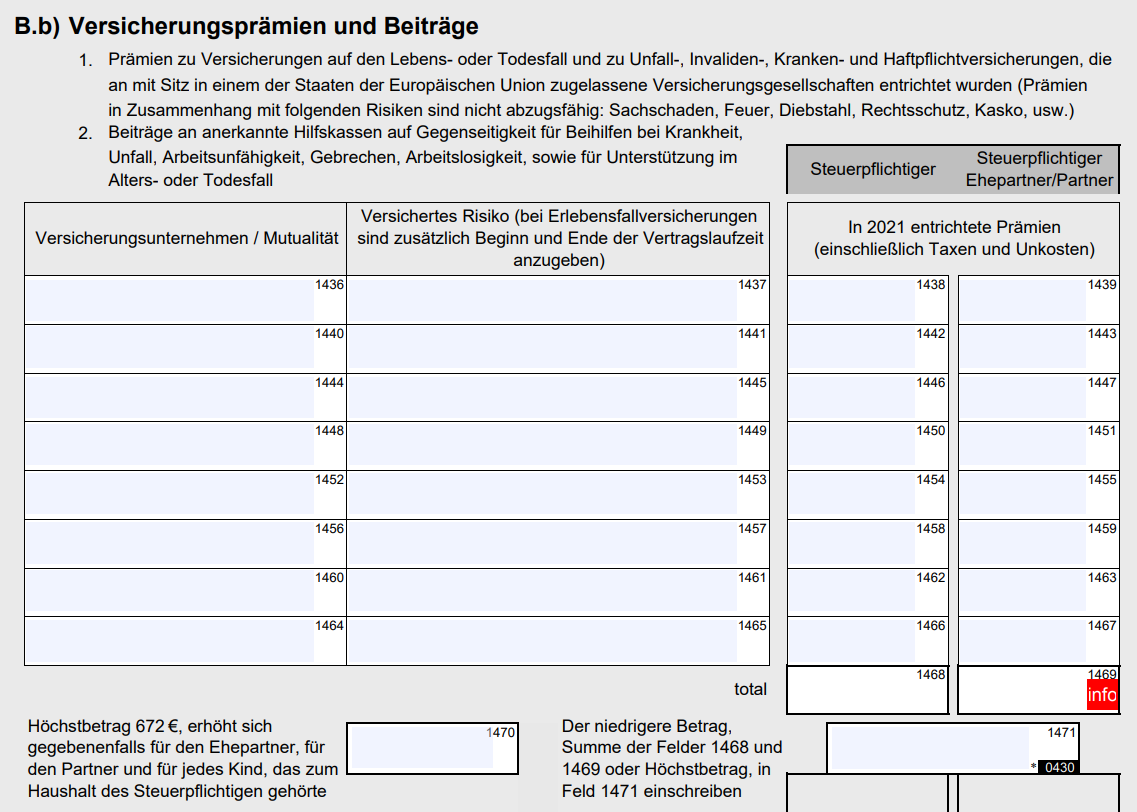

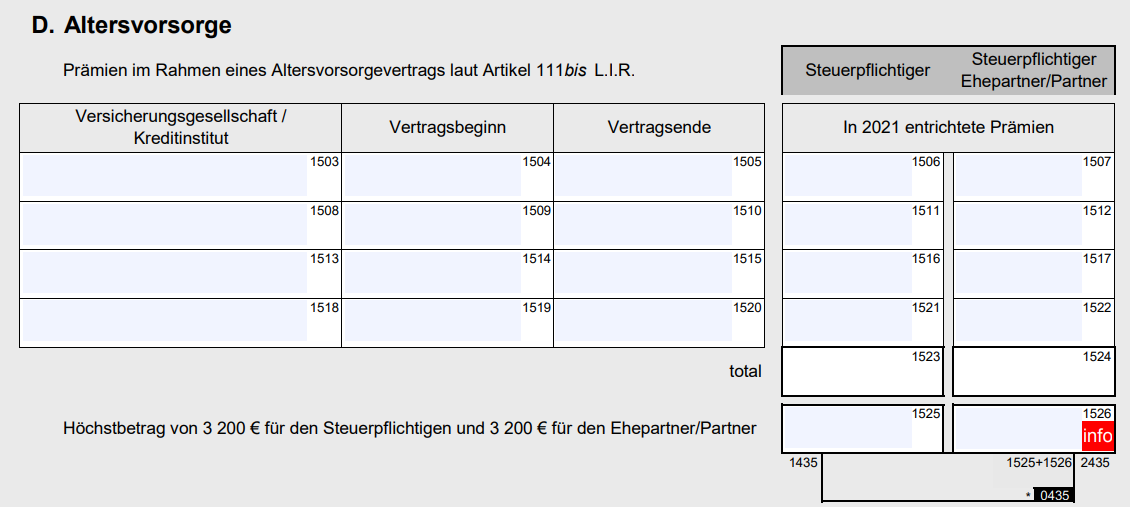

Welche Anlage- oder Vorsorgeausgaben Sie von Ihrer Steuerbemessungsgrundlage abziehen können, ist in Artikel 111 des luxemburgischen Einkommensteuergesetzes geregelt. Wir haben sie nachstehend für Sie aufgelistet. Eine ausführlichere Aufstellung finden Sie hierier.

Nehmen wir zum Beispiel Grégory. Er ist vor drei Jahren nach Luxemburg gezogen und leitet ein kleines Entwicklerteam in einem Start-up. Er verdient 40.000 € netto im Jahr. Jedes Jahr werden Steuern in Höhe von insgesamt 4.649 € von seinem Gehalt einbehalten, und er gibt keine Steuererklärung ab.

Dabei zahlt Grégory monatlich gut 250 € in einen Rentensparplan ein, den er von seiner Steuerbemessungsgrundlage abziehen kann, genauso wie seine Haftpflicht- und seine Krankenzusatzversicherung. Hier die Beträge, die Grégory von seiner Steuerbemessungsgrundlage abziehen kann, im Einzelnen:

Gewinnungskosten (Pauschalbetrag, der für die Ausgaben im Zusammenhang mit seiner Beschäftigung steht): 540 €

Haftpflichtanteil der Prämien für seine Kraftfahrzeug- und Wohnungsversicherung (Art. 111): 672 €

Pensionssparen: 4.500 €

Nach Abzug dieser Obergrenzen für Spar- und Versicherungsprodukte lautet Grégorys neuer besteuerbarer Nettobetrag somit 35.588 €. Was die von ihm zu entrichtende Steuer betrifft, so verringert sich ihr Betrag von 4.649 € auf 3,464 € – Grégory spart also 1.185 €.

Nicht schlecht, oder? Schauen wir uns nun die konkrete Vorgehensweise an.

Entdecken Sie wie Sie mit der AXA-Lebensversicherung Projekte finanzieren, Ihr Kapital in aller Sicherheit vermehren, es an Angehörige weitergeben und Steuervorteile genießen können.

Bevor Sie Ihre Steuererklärung ausfüllen, legen Sie sich die Aufstellung zurecht, die Sie zu Jahresbeginn von Ihrem Versicherer erhalten haben und die eine Zusammenfassung der abzugsfähigen Beträge darstellt, und dies sowohl für Versicherungen als auch für Ihre Altersvorsorge.

Es kann nur der Betrag abgesetzt werden, der der Haftpflichtversicherung entspricht (und nicht die gesamte Prämie). Halten Sie sich also genau an die Aufstellung, die Ihr Versicherer Ihnen übermittelt.

3. Füllen Sie die unten stehenden Bereiche zu Versicherungsprämien und Einzahlungen in Vorsorgeverträge aus.

Für Versicherungsprämien (Lebens-, Todesfall-, Haftpflichtversicherung etc.) können jährlich maximal 672 € abgesetzt werden (je Haushaltsmitglied einschließlich Kindern). Bei Pensionssparprodukten sind es 4.500 €.

4. Lassen Sie die ausgefüllte Erklärung der Steuerverwaltung zukommen, entweder per Post oder direkt online über MyGuichet.lu. Umfassende Informationen finden Sie hier. You have until December 31 of the following year to complete your tax form.

5. Wait a few months for the tax authorities to get back to you, at the end of which you will be reimbursed by bank transfer.

Gar nicht so kompliziert, oder?

Haben Sie noch Zweifel? Wenden Sie sich gerne an Ihren Versicherungsagenten, um zu erfahren, wie Sie die Beträge von Ihrer Steuer absetzen können. Wenn Sie umfassendere Unterstützung bei der Steuererklärung benötigen, können Sie sich an eine Steuerberatungskanzlei wenden, die Ihre Steuererklärung für Sie ausfüllt und die Abwicklung mit den Behörden für einen Betrag von etwa 250 € übernimmt.

Vielen Dank an Frank Touvier von der AXA-Agentur in Bettembourg für seine wertvollen Tipps bei der Erstellung dieses Artikels.

In einer hypervernetzten Welt von heute wird es immer schwieriger, wirklich „abzuschalten“. Benachrichtigungen, berufliche Verpflichtungen, familiäre …

Der Ruhestand rückt näher und damit auch eine wichtige Frage: Wie können Sie Ihren Lebensstandard nach Beendigung Ihrer beruflichen Laufbahn aufrechte…

Sie haben sich entschieden: Der Traum vom Eigenheim in Luxemburg wird endlich wahr! Sobald Sie eine Immobilienfinanzierung abschließen, wird die Rests…