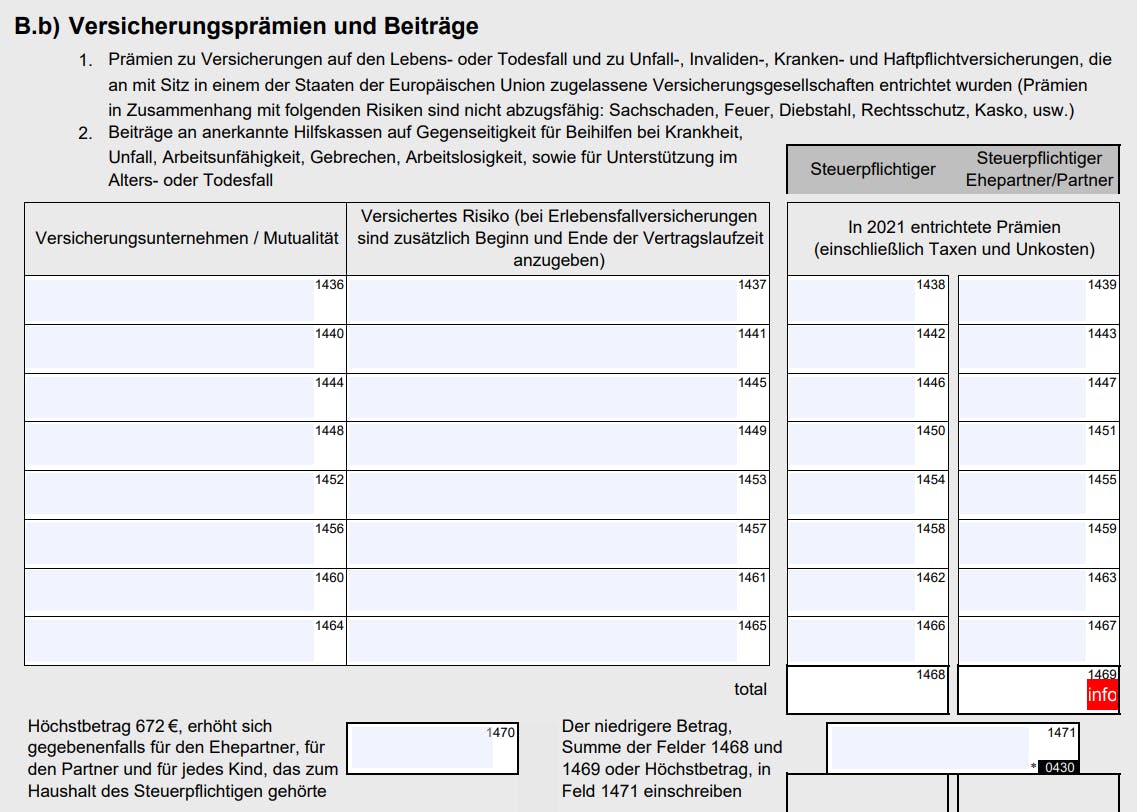

Welche Versicherungsprämien sind absetzbar?

Welche Anlage- oder Vorsorgeausgaben Sie von Ihrer Steuerbemessungsgrundlage abziehen können, ist in Artikel 111 des luxemburgischen Einkommensteuergesetzes geregelt. Wir haben sie nachstehend für Sie aufgelistet. Eine ausführlichere Aufstellung finden Sie hier.

- Haftpflichtversicherungsprämien

- Todesfall-, Invaliditäts- und Unfallversicherung

- Lebensversicherung (Verträge mit mindestens zehnjähriger Laufzeit)

- Restschuldversicherung, Möglichkeit der Einmalprämie

Nehmen wir zum Beispiel Grégory. Er ist vor drei Jahren nach Luxemburg gezogen und leitet ein kleines Entwicklerteam in einem Start-up. Er verdient 40.000 € netto im Jahr. Jedes Jahr werden Steuern in Höhe von insgesamt 5.763 € von seinem Gehalt einbehalten, und er gibt keine Steuererklärung ab.

Dabei zahlt Grégory monatlich gut 250 € in einen Rentensparplan ein, den er von seiner Steuerbemessungsgrundlage abziehen kann, genauso wie seine Haftpflicht- und seine Krankenzusatzversicherung. Hier die Beträge, die Grégory von seiner Steuerbemessungsgrundlage abziehen kann, im Einzelnen:

- Gewinnungskosten (Pauschalbetrag, der für die Ausgaben im Zusammenhang mit seiner Beschäftigung steht): 540 €

- Haftpflichtanteil der Prämien für seine Kraftfahrzeug- und Wohnungsversicherung (Art. 111): 672 €

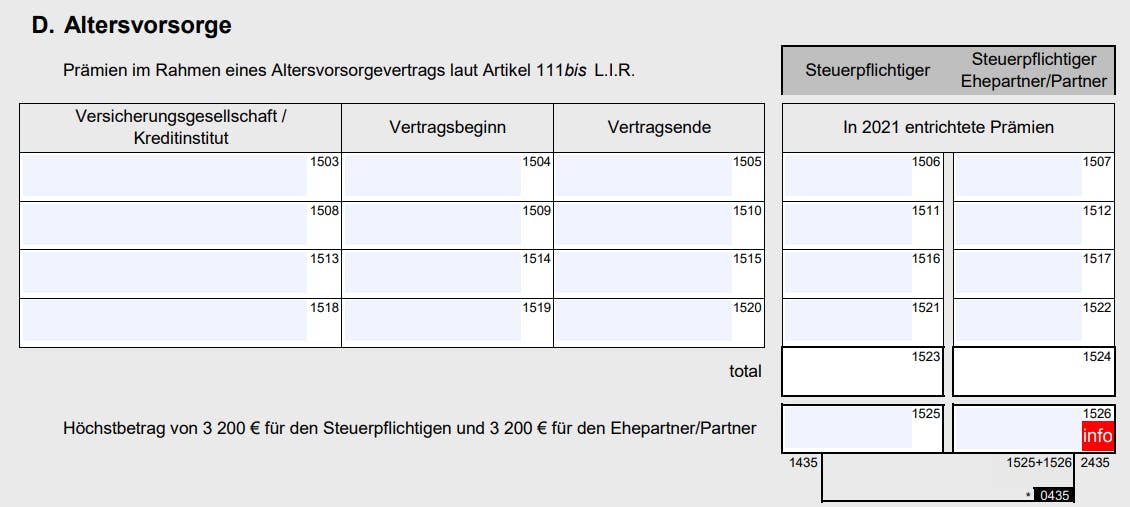

- Pensionssparen: 3.200 €

Nach Abzug dieser Obergrenzen für Spar- und Versicherungsprodukte lautet Grégorys neuer besteuerbarer Nettobetrag somit 35.588 €. Was die von ihm zu entrichtende Steuer betrifft, so verringert sich ihr Betrag von 5.763 € auf 4.307 € – Grégory spart also 1.456 €.

Nicht schlecht, oder? Schauen wir uns nun die konkrete Vorgehensweise an.